कोरोना भाइरसको संक्रमणले नेपाल मात्र होइन सम्पूर्ण विश्व नै अहिले मानवीय र आर्थिक अनिश्चितता तर्फ धकेलिएको छ । विज्ञहरु अब विश्वब्यापी महामन्दीलाइ रोकेर रोक्न नसकिने तर्क प्रस्तुत गर्दैछन् । नेपालमा समेत आगामी दिन कस्तो रहला सबैको चिन्ताको बिषय बनेको छ । देशको अर्थतन्त्रको एउटा सोलिड पिलरको रुपमा नेपालको बैंकिङ्ग तथा वित्तीय जगतलाई हेर्ने गरिछ र रिटर्न अन क्यापिटलकै हिसाबमा पनि देशमा वाणिज्य बैंक समुह एक नम्बरमा मानिन्छ । तर कोरोना भाइरसको संक्रमण र लामो लकडाउनले आजको अवस्थामा बैंकिङ्ग जगतमा पनि ठुलो नकारात्मक असर पर्ने निश्चित प्राय: देखिएको छ ।

उद्यमी , व्यवसायी लगायत सर्वसाधारण सबैको आम्दानी ठप्प र क्यास फ्लो बन्द भएको अवस्थामा बैंकको ठूलो लगानी पनि संकटतर्फ धकेलिने त होइन यो नै हालको चिन्ताको विषय भएको छ । केन्द्रिय बैंकले बैंकहरुलाई ऋणीहरुलाई चेपुवामा नपर्न र ब्याज तथा अन्य सहुलियत प्रदान गर्न निर्देशन जारी गरिसकेको छ र केहि हदसम्म यसैमा ऋणी तथा बैंकबीच मिसअन्डरस्ट्यान्डिङ र सहुलियतकै इन्टर्पिटेसनमै फरक प्रष्ट देखिन्छ । कोरोना भाइरसको संक्रमणले नेपालमा परेको आर्थिक प्रभावको यो प्रथम चरणमात्रै हो । कस्तो रहला आगामी दिनमा नेपालको बैंकिङ्ग तथा वित्तिय जगतको चुनौती, संकटमा त पर्ने होइन हाम्रा बैंकहरु यस्तै विषयमा केन्द्रित रहेर लोकपथले

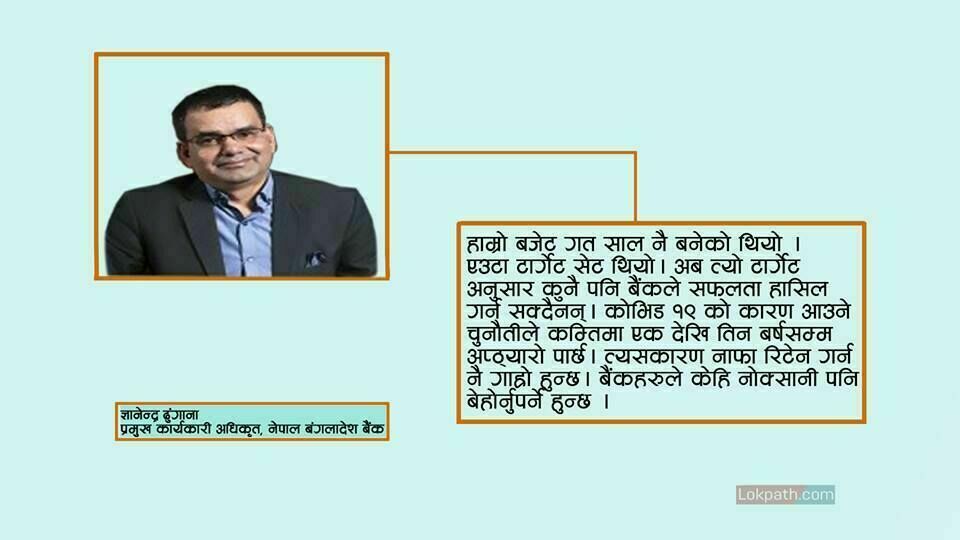

नेपाल बंगलादेश बैंकका प्रमुख कार्यकारी अधिकृत (सीइओ) ज्ञानेन्द्र ढुंगानासँग सम्वाद गरेको छ । प्रस्तुत छ, एनबि बैंकका सीइओ ज्ञानेन्द्र ढुंगानाँगको अन्तर्वार्ता को सम्पादित अंश:

कोभिड १९ र यसबाट सिर्जित विषम परिस्थिति यसले नेपाल बंगलादेश बैंकमा र समग्र बैंकिङ्ग जगतमा कस्तो प्रतिकुल प्रभाव परिरहेको छ ?

अहिले संसारभरि लकडाउनको अवस्था छ । यो लकडाउनको अवस्था नेपालमा पनि छ । यसले बैकिङ्ग क्षेत्रलाई पनि केहि न केहि प्रभाव पारेकै छ । किनभने बिजनेसका अन्य सम्पूर्ण सेक्टरहरुलाई पनि प्रभाव पारेकै छ र यसको चेन इफेक्ट बैंकमा पनि हुने नै भयो । खासै पेमेन्ट सेटलमेन्टका कामबाहेक अरु कारोबार हुनसकेका छैनन् अन्य गतिबिधि ठप्प छन् । जसले गर्दा त्यसको स्वाभाविक प्रभाव नेपालका बैंकलाई पनि परेको छ र हामीलाइ पनि छ ।

राष्ट्र बैंकले क्रेडिटमा जुन रिलिफहरु दिने कुरा गरेको छ, बिशेषगरि ब्याजमा राहत र १० प्रतिशतको विशेष छुटको व्यवस्था । यसमा त सुरुमै डिस्प्यूट पो देखिन्छ क्रेडिटर्स र बैंकको बीचमा । नेपाल बंगलादेश बैंकमा यस्तो डिस्प्यूट छ कि छैन, कसरी ह्याण्डिल गर्दै हुनुहुन्छ परिस्थिति ?

राष्ट बैंकले चैत्र मसान्तको जुन ब्याज र इन्स्टलमेन्टहरुलाई केहि पर सारेर असारसम्म तिर्दा हुन्छ भन्ने किसिमले निर्देशन दिएको छ । त्यो हिसाबले त्यसरी छुट लिएका एकाउन्टहरुमा पेनाल्टी नलगाउने भन्ने जुन राष्ट बैंकको निर्देशन छ । हामीले त्यो पेनाल्टी सिस्टमबाट हटाइ सक्यौँ। यसको अतिरिक्त जति पनि टर्म लोन अथवा इएम आई लोनहरुले यदि कसैले चैत्र मसान्त भित्र तिर्छ भने ब्याजमा १० प्रतिशत छुट दिने राष्ट्र बैंकको जुन निर्देशन छ, त्यो मात्र करिब करिब नेपाल बंगलादेशको केसमा हामीले १ करोड रुपैयाँ क्रेडिट कस्टमरहरुलाई छुट दिईरहेका छौँ । जहाँसम्म तपाइले गरेको कुरा छ ऋणी, बरोअरहरुले सम्पूर्ण कर्जाको १० प्रतिशत छुट पाउनुपर्छ भन्ने किसिमको उहाँहरुको बुझाइ छ । नेपाल राष्ट बैंकको निर्देशन अनुसार यो छुट चाहिँ टर्म लोन अथवा ई एम आई बेसमा मात्र हो । अन्य कर्जाको हकमा ब्याज समयमा नतिर्दा चाहिँ पेनाल्टी लाग्दैन । तर तिर्दा डिस्काउन्ट दिने भन्ने नेपाल रास्ट्रिय बैंकको निर्देशन हैन ।

तर यसैमा पहिलो चरणमा नै बैंक र बरोअरको बीच डिस्प्यूट देखिएरै आजसम्म पनि अर्थमन्त्रीले बैंकर्सहरुलाई आफ्नो प्रोफिट कम गर्नुहोस् भन्ने किसिमको संदेश दिईरहनुभएको छ । जहाँ ल्याप्सेस देखिन्छ । अब सबैभन्दा बढी प्रोफेसनल भएको मानिएको नेपालको बैंकिङ्ग क्षेत्र हो र तपाईंहरुको बैंकर्स एसोसिएसनले पनि अझै राइट रियाक्ट गर्न सकिरहेको छैन यो कन्फुजन किन ?

होइन, हामीले सरकारले भन्नु भन्दा अगाडी नै यी कुराहरुमा कदम चालिसकेका थियौँ । मेरो विचारमा नेपालमा कोभिडका निम्ति सबैभन्दा बढी ट्रास्परेन्ट कन्ट्रीब्यूट गर्ने सेक्टर नै फाईनान्सियल सेक्टर हो जस्तो लाग्छ । किनभने हामीले धेरै पहिले नै हाम्रो बेस रेट कम गर्ने भनि यो कम गरिसकेकाछौँ । कम भएको बेस रेट जति पनि छ त्यो ऋणीहरुलाई ट्रान्सफर गर्ने भनेर निर्णय गरिसकेका छौ । त्यहि हिसाबले हामीले एक देखि डेढ प्रतिशत निक्षेपको कर्जा ब्याजदर घटाउने निर्णय गरेका छौँ । जुन वैशाख एक देखि घटाईसक्यौ । त्यसबाट जति पनि हाम्रो बेस रेट कम हुन्छ जेष्ट १ गते देखि त्यो इम्प्लिमेंट गर्दै जान्छौ ।

जहाँसम्म नाफामुखी नहुनुस् भन्ने स्वाभाविकै हो । हामीले पनि नाफा कमाउने पनि यहि बाटै हो । हाम्रा ट्रान्जेक्सनहरु नै हुन सकेका छैनन् । लगानी, कर्जाहरु उठ्न सकेका छैनन् । डिजिटल ट्रान्जेक्सन जति पनि छन् । एटिएमको होस् चाहे कार्डको होस् या मोबाइल बैकिङ्ग हामीले सबैको चार्जेजहरु अहिले मिनाह गरेका छौँ । भनेपछि त्यो अर्बाै रुपैयाँको बैंकले आफ्नो प्रफिट रेट कम गरेको छ । दश प्रतिशत एडभान्स पेमेन्ट चैत्रमा जसले तिर्नु हुन्छ उहाँहरुलाई पनि हामीले मिनाहा गरि सकेका छौ । जुन सायद प्रति बैंक १ करोड भन्दा बढी हुन्छ, त्यो पनि गरिसकेका छौँ । हामी सम्पूर्ण बैंकहरुले कोभिड फन्डमा तिस करोड भन्दा बढी योगदान पनि गरिसकेका छौँ । हामी बैंक पनि यो स्थितिमा आफ्नो नाफा कम गरेर ऋणीहरुलाइ सौलियत दिने काम गरिरहेका छौँ । थप कुराकानी भैरहेको छ अझै बेस रेट कसरी घटाउ सकिन्छ र आगामी दिनमा यी कर्जाहरुलाई कसरी रि स्ट्रक्चर गर्न सकिन्छ, कसरी रिफ़ाइनन्सिङ्ग मार्फत कम ब्याजदरमा दिन सकिन्छ भनेर काम गरिरहेका छौ ।

बैंकको मेजर इन्कम भनेकै क्रेडिट, लोन डिस्बर्स्मेन्ट हो । यसमा पछिल्लो करिब डेढ महिनादेखि जुन सेट ब्याकको स्थिति छ, डिमाण्ड अफ क्रेडिट नै छैन । नेपाल बंगलादेश बैंकलाई यस अवधिमा न्यू क्रेडिट लोनको कुन लेबलको सेट ब्याक लागेको छ ?

सामान्यतया हामीले एक महिनमा एक अर्बको ग्रोथ गर्थ्यौ। हुन त अहिले पछिल्लो चैत्र क्वाटरको तिन महिनामा हाम्रो ग्रोथ एक अर्ब मात्र छ । आगामी एक क्वाटरमा यो पनि हुँदैन भन्ने हाम्रो बुझाई छ । यो सँगसँगै बैंकले एक अर्बको ग्रोथमा करिव स्ट्रेट करिव ४ प्रतिशत नै लिनुभयो भने पनि ४ करोडको त नेट लस नै भैहाल्छ महिनाको । अब त्यो हामीले डिजिटल ट्रान्जेक्सन मिनाहा गरेका आम्दानीहरु अन्य एल सी, ग्यारेन्टी बाट हुने आम्दानीहरु र अन्य विभिन्न आम्दानीहरु सम्पूर्ण ठप्प छ भने पछि बैंकले पनि यो अवस्थामा नाफै मात्र कमाउँछ भन्ने हैन । यस अवस्थामा हामीले कर्जाको अवस्थामा गुणस्तर प्रोभिजन बढाउनु पर्नेहुन्छ । हाम्रा धेरै खर्चहरु एज इटिज छन् । अन्य सेक्टर जस्तो हामीले अफ गर्ने, कर्मचारीको तलब नदिने, घर भाडा नदिने र अन्य कुराहरु नगर्ने भन्ने हुँदैन । हामीले अझ कर्मचारीहरुलाई थप सहुलियत दिएका छौ । यो बिषम परिस्थितिमा अफिस आएर काम गर्ने कर्मचारीलाई थप सहुलियत दिने निर्णय गरेका छौँ । हाम्रा खर्चहरु बढेका छन् । आम्दानीका श्रोतहरु छैनन् । त्यसले गर्दा आगामी दिनमा हेर्दा असार मसान्तको प्रफिट एण्ड लस एकाउन्ट निस्किँदा तपाइले पनि देख्नुहुनेछ, बैंकिङ्ग सेक्टरमा यसको ठुलो असर देखिनेछ ।

तपाइले यति भनिरहँदा एउटा सीईओको जिम्मेवारी प्रफिट कमाउने वा बढाउने नै हुन्छ । क्राइसिसमा चाहिँ प्रफिट अर्न भन्दा भएको प्रफिट कतिसम्म रिटेन गर्ने भन्ने च्यालेन्ज हुन्छ । ज्ञानेन्द्र ढुंगानाको एन आ ई सी नेपाल बंगलादेश बैंकको लागि कन्टिजेन्सी प्लानहरु के के छन् ?

व्यवस्थापकीय हिसाबले हामी पनि नाफामुखी संस्था हौँ । नाफा टार्गेट राख्नु स्वाभाविक हो । हाम्रो बजेट गत साल नै बनेको थियो । एउटा टार्गेट सेट थियो । अब त्यो टार्गेट अनुसार कुनै पनि बैंकले सफलता हासिल गर्न सक्दैनन् । किनभने यो बन्दको अवस्थामा र यसबाट आउने अन्य चुनौतीले कम्तिमा एक देखि तिन बर्षसम्म अफ्ट्यारो पार्छ । त्यसकारण नाफा रिटेन गर्न नै गाह्रो हुन्छ । बैंकहरुले केहि नोक्सानी पनि बेहोर्नु पर्ने हुन्छ । अब नेपाल बंगलादेशको सीईओका हिसाबले मैले मेरा कर्मचारी, मेरा ग्राहक, मेरा शेयर धनीहरुलाई सुरक्षित हुनुहोस् । अहिले नाफाको अथवा बोनसको आशा नगर्नुहोस्। किनभने आफु बच्नु र अरुलाई बचाउनु नै अहिलेको मूख्य चुनौती भएको छ । त्यसकारण सामाजिक दुरी लगायतका बिषयमा केन्द्रित बनौँ । भोलिको दिनमा नाफा त स्वाभाविक रुपमा हुने नै छ । यो वर्ष नाफा नभएर पनि फरक पर्दैन । मलाई जहाँसम्म लाग्छ भारतमा आरबिआईले कुनै पनि बैंक वित्तीय संस्थालाई डीबीडेन्ट नदिनु भनेर सर्कुलर जारी गरे जस्तो लाग्छ । त्यो अवस्था नेपालमा पनि आउला किनभने यो वर्ष चाहिँ डीबीडेन्टको आशा नगर्नुहोस् भन्ने म्यासेज नै अहिले दिनुपर्ने आवश्यकता छ ।

अब यो लार्ज लेभलमा सेट ब्याक इकोनोमीको हरेक फ्रन्टमा भईरहेको छ । यस्तो अवस्थामा टुरिजम मात्र हैन कि नेपालमा अर्को एउटा ठुलो पार्ट भनेको ट्रेडमा जाने दैनिक कर्जा हुन्थ्यो । त्यो पनि करिब करिब धरासायी छ । ओभर ड्राफ्ट देखि लिएर एल सी, ग्यरेन्टी, टर्म लोन सबै प्रभावित हुन जाँदा ब्याक अफ कोर क्यपटल मै रिक्स हुदैन ? तपाइहरुको पछिल्लो तथ्यांककै आधारमा हेर्ने हो भने, रिक्स अन क्यापिटल १३ देखि १५ प्रतिशत थियो अब त्यो रिक्स अन क्यापिटल कति सम्म बढ्न सक्छ ?

राष्ट्र बैंकले काउन्टर साइकल बफरलाई हटाइदिएको छ । त्यस कारणले गर्दा करिब करिब १३ प्रतिशत बाट ११ प्रतिशत भए पुग्छ । तर पनि ठुलो संख्यामा ब्याजहरु उठेको छैन र कर्जा चाहिँ डि ग्रेट हुने अवस्था छ । त्यस अवस्था नाफा कम भए पछि स्वभाविक रुपमा क्यापिटल एडिकयुसीमा यसको प्रभाव पर्छ नै तर यति नै प्रभाब पर्छ भनेर हामीले हेरी सकेका छैनौँ । करिब करिब एक डेढ प्रतिशतको असर पर्न सक्छ यो ठुलो कुरो होइन। अहिलेको भनेको कर्जाको गुणस्तरमा जस्तो तपाइंले भन्नुभयो टुरिजम क्षेत्र सबै भन्दा बढी प्रभावित भयो । यसको ब्याक वार्ड र फरवार्ड चेनमा पनि त्यत्तिकै ठुलो असर पर्छ । अन्य मनोरन्जनका क्षेत्रहरु छन्, टुरिजमका क्षेत्रहरु छन् । सिनेमा हलहरु हुन्, जिम हल होस्, होटल होस्, एयर लाइन्स यी सबै बन्द अवस्थामा छन् । यी बाहेकका अन्य कृषिका क्षेत्र होस्, खाद्यानको क्षेत्र होस् त्यहाँ पनि उत्तिकै ठुलो प्रभाव परेको छ । सम्पूर्ण क्षेत्रलाई नै प्रभाव परेको अवस्था छ । कोरोनाले कुनै पनि क्षेत्रलाई छाडेको छैन । असर सम्पूर्ण क्षेत्रलाई परेको छ । सम्पूर्ण आर्थिक गतिविधी नै निस्तेज भएको अवस्थामा कुनै क्षेत्रमा बढी हिट होला कुनैमा कम होला । यसले बैकिङ्ग क्षेत्रलाई त्यत्तिकै प्रभाव पारेको छ । रिस्क त बढ्छ तर अहिले सम्म म्यानेजेबल नै देखिन्छ ।

तपाई एउटा चार्टर एकाउन्टेन पनि भएको नाताले पनि भन्नुस् त अहिलेको अवस्थामा एनपीएको डेफिनेसन र फर्मुला पुरानै राखेर नयाँ एडजस्टमेन्टमा जा भन्दैछ राष्ट्र बैंकले के त्यो सम्भव छ केहि खुकुलो हुनपर्ने हो कि यस्तै हिसाबले त केहि महिना भित्रमा खराब ऋणको बाढी नै आउन सक्दैन ?

त्यो ठ्याकै तपाईले भने जस्तो हैन । चैत्र मसान्त सम्ममा नतिरेको कारणले त्यसलाई डाउन ग्रेड गर्नु पर्दैन भनेको हो । अब चैत्र मसान्त सम्म हामीले कस्टमरसँग उठाउन नसक्ने र उठाउन पनि नपाउने तर त्यसलाई डाउन रेट गरेर बैंकको व्यालेन्स शिट एडजस्टमेन्ट गर्ने पनि स्वाभाविक हुँदैन । तर अन्य कारणहरुले बिस्तारै हामीले अब यो चैत्रको मात्र कुरा हैन, असारमा के हुन्छ अहिले भन्नसक्ने अवस्था छैन । यसलाई रिस्टक्चर गर्नुपर्ने हुन्छ । कर्जाको म्यादलाई थप गर्दिनु पर्ने हुन्छ । किनभने आजै कर्जा तिर भन्दा कुनै सेल्स छैन कुनै क्यास फ्लो छैन । ऋणीले पनि कसरी तिर्छ यस अवस्थामा कर्जाको म्याद थप्नु स्वाभाविक हो । तर त्यस्तो कर्जाहरुलाई हामी केहि न केहि छुटै एउटा वाच लिष्टमा राखेर हामीले निगरानी गरिरहेका हुन्छौँ।

हिजोको दिनमा नेपाल बंगलादेश बैंक मर्जरको सवालमा एक दम रिजीड बसेको देखिएको थियो । अब के यो अवस्थाले मर्जरको सवालमा केहि उदार हुनु पर्ने हो कि ?

रिजीड त हैन । अब हामी जोइन्ट भेन्चर बैंक भएको नाताले अलिकति मर्जर एक्वेजिसन को डिसिजन चाहिँ फरेन जोइन्ट भेन्चर पार्टनरको अप्रुभल र त्यहाँ को सेन्ट्रल बैंकको समेत अप्रुभल आवस्यकता पर्ने देखिएको हुनाले अलिकति गाह्रो परेको हो । विगतमा पनि नेपाल बैंकको संख्या बढी नै हो । यो संख्या कम गर्नुपर्छ भने कुरामा हामी सहमत थियौँ । यसमा हामीले पहल पनि गरेका थियौँ । केहि सफल पनि भयौँ तर अहिले सम्म त्यसको रिजल्ट आएको छैन । तर आगामी दिनमा यसको औचित्यता झन् बढी भएर जान्छ जस्तो लाग्छ । भर्खरै नियुक्त हुनुभएका नयाँ गवनरज्यूको अस्ति एउटा अन्तर्वार्तामा पनि पढेको थिएँ । यो आवश्यकता हो । ठुला र मजबुद बैंकहरुको आवश्यकता देखिएको छ । त्यसले गर्दाखेरी यो कोभिडको समस्या सकिएपछि मर्जरको प्रक्रियाले सायद थप रफ्तार लिन्छ जस्तो लाग्छ ।

अब व्यक्तिगत रुपमा तपाईकै कुरा गरौँ न । एकदम मुस्किल अवस्थामा पुगेको एक एम बि बैंकलाई पछिल्लो दुइ वर्षमा तपाईहरुले बैंकलाई आजको यो स्थानमा पुर्याउनु भएको छ । अब फेरी नयाँ र अनिश्चित चुनौती थपिएको छ सीईओलाई कत्तिको गार्हो हुनेछ आगामी यात्रा ?

पक्कै पनि सीईओ भन्ने बित्तिकै सम्पूर्ण बैंक व्यवस्थापन, संचालक समितिका अपेक्षाहरु, शेयर होल्डरहरुका अपेक्षाहरु, कर्मचारीका अपेक्षाहरु, रेगुलेटरका अपेक्षाहरुलाई साथमा लिएर हिँड्नु पर्ने हुन्छ । त्यसले गर्दाखेरि च्यालेन्जिङ हुन्छ नै । अब, बैंकको कुरा गर्दा व्यापारिक क्षेत्र नै प्रभावित देखिएको हुँदा एन बि बैंकको मात्र कुरा होइन स्वभाविक रुपमा सबै बैंकको एनपीए बढ्नेछ तर कोभिड को समस्या सकिएपछी यो पनि कम हुन्छ । मलाई लाग्छ, क्षणिकको हो । कोभिडको समस्या सुल्झेपछी एउटा रफ्तार लिईहाल्छ भन्ने लाग्छ ।

तपाईकै पुरानो परफरमेन्स कुरा गर्दा, जोइन्ट भेन्चर पार्टनर्सलाई रिटेण्ड मात्र होइन क्यापिटल थप्न समेत लगाउनुभएको थियो । त्यति तपाईको क्षमता देखिन्छ । अब, अहिलेको अवस्था सबै बैंक समस्यामा छन् च्यालेन्जेज अभोइड गर्न सकिँदैन । कस्ता विकल्पहरुमा तपाईको फोकस रहने छ ?

विगतमा हाम्रो जोइन्ट भेन्चर पार्टनरले स्थानीय प्रमोटर सेयर खरिद गरेर ठुलो मात्रमा लगानी नेपालमा भित्रिएको थियो अहिले हाम्रो अहिले ४२ प्रतिशतको हराहारीमा जोइन्ट भेन्चर इन्भेस्टमेन्ट छ । अबको अवस्थामा फेरि ओभर क्यपिटलाइज गरेर बैंकको क्यापिटल बढाउन त्यति सहज छैन । त्यसकारण अबको स्ट्र्याटेजी भनेको मर्जर र एक्वेजिसन नै हुनुपर्छ जस्तो लाग्छ । किनभने बैंकहरुको खर्च बढेर जान्छ । एनपीहरु बढेर जान्छ । आइटी सेक्टरमा ठुलो लगानी गरेर जानुपर्छ । अब पूँजीगत रुपमा ठुलो बैंकको आवश्यकता देखिएको छ र त्यो हिसाबले एनबी बैंक पनि मर्जर मा नै जानुपर्छ भन्ने लाग्छ ।

वाणिज्य बैंकहरुलाई राष्ट्र बैंकले पनि विभिन्न आदेशात्मक निर्देशन जारी गरिरहेको छ । अर्थमन्त्रीले पनि विभिन्न किसिमको स्टेटमेन्टहरु सुझाबहरु दिईरहनु भएको छ कमर्सियल बैंकहरुको यो गर्नुपर्छ, क्राइसिसको बेलामा भनेर । गर्भनिङ बडिज र अथोरिटीले चाहीँ कस्तो पहल गर्नुपर्ला ? यो त टु वे हुनुपर्ने होइन र ?

यो बिषयमा हामी लगातार नेपाल राष्ट्र बैंकसँग सम्पर्कमा नै छौँ । अर्थमन्त्रालयसँग उहाँहरुले समन्वय गर्नुहुन्छ । उहाँले भनेको यो अवस्था अन्तर्राष्ट्रिय परिस्थिति हेरेर अन्य केन्द्रिय बैंकहरुले जे गरिरहेका छन् जस्तो अलिकति हार्डली हिट पुगेको क्षेत्रहरुलाई सहुलियत दिने हो । अब सहुलियत नाममा मिनाही गर्ने भन्ने त हुँदैन । त्यसको ब्याजदरलाई कम गर्ने, रिफाईनान्सिङ गरिदिने हो । कर्जालाई रि स्टक्चरिङ्ग गरिदिने । यो बेलामा सरकारले भनेको ट्याक्सका रेटहरु कम गरिदिने । बिजुली लगायत खर्चहरुमा केहि सहुलियत गरिदिने यस्ता कदमहरु आवश्यक हुन्छ ।

यो खबर पढेर तपाईलाई कस्तो महसुस भयो ?

प्रतिक्रिया