काठमाडौं । टेलिकम कम्पनी एनसेलको खरिद बिक्रीमा भएको लाभकर छलीको विवाद अझै पनि सर्वोच्च अदालतमा विचाराधीन छ । लाभकर छली गर्ने उद्देश्यले कम्पनीको खरिद बिक्री गरिएको र खरिद बिक्री गर्दा लाग्ने कर नतिरिएको भन्दै २०७३ सालमा ठुला करदाता कार्यालयले लाभकर र जरिवाना तथा ब्याज गरी एनसेललाई करिब ६३ अर्ब रुपैयाँ कर निर्धारण गरेको थियो ।

त्यसविरुद्ध अदालत गएको एनसेललाई अदालतले हराइदिएपछि त्यो रकम एनसेलले तिरिसकेको छ । यद्यपि सर्वोच्च अदालतले एनसेलको सम्बन्धमा पुनः कर निर्धारण गर्न आदेश दिएको थियो । लाभकरको कर निर्धारण गर्दा लाभकर र शतप्रतिशत जरिवाना रकम लाग्नेमा ठुला करदाता कार्यालयले ५० प्रतिशत मात्रै जरिवाना लगाएकाले सर्वोच्च अदालतको पूर्ण इजलासले पुनः कर निर्धारण गर्न आदेश दिएको थियो ।

सोही आदेश बमोजिम एनसेलको सम्बन्धमा पुनः कर निर्धारण हुँदा उसले तिरिसकेको ६२ अर्ब ६३ करोड रुपैयाँमा थप ५७ अर्ब ९० करोड कर तिर्नुपर्ने भएको थियो । यस सम्बन्धमा एनसेलले सर्वोच्च अदालतमा मुद्दा दायर गरेर अहिले पनि विचाराधीन अवस्थामा छ ।

२०७३ सालमा जसरी एनसेलको सेयर खरिद बिक्री भएको थियो, सोही प्रवृत्तिको पुनरावृत्ति हुने गरी सन् २०१४ को अक्टोबर २४ अर्थात् नेपाली मिति २०७१ कात्तिक ७ गते कोकाकोला कम्पनीको सेयर खरिद बिक्री भएको थियो । दुबईमा कार्यालय रहेको कोकाकोला साब्को एसियाले नेपालको बोटलर्स नेपाल लिमिटेडमा रहेको आफ्नो सबै सेयर (कुल सेयरको ७६.१६ प्रतिशत) आयरल्याण्डको एक कम्पनीलाई बिक्री गरेको थियो, त्यो पनि कौडीको भाउमा ।

दुबईस्थित कोकाकोला साब्को एसियाले नेपालमै उत्पादन गरी नेपालमै बिक्री वितरण भइरहेको कोकाकोलाले आफ्नो सबै सेयर नेपाल सरकारलाई जानकारी नै नदिई बिक्री गरेको थियो । सेयर बिक्री गर्दा स्वतन्त्र बजार मूल्यमा बिक्री नगरी आफूखुसी मूल्य कायम गरी बिक्री गरेको देखाइ नाफा लुकाएर आयकर छली गर्ने उद्देश्य राखिएको थियो ।

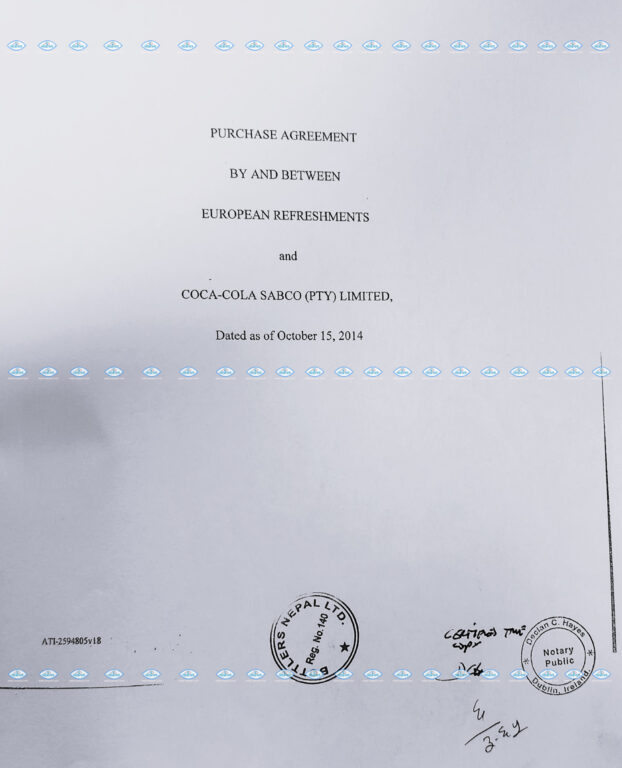

कोकाकोलाको नेपालको सेयर बिक्री गर्नुको एक मात्रै उद्देश्य थियो, नेपाल सरकारलाई बुझाउनुपर्ने लाभकर छली गर्ने । योजना बमोजिम नै दुबईस्थित कोकाकोला साब्को एसियाले नेपालमै उत्पादन गरी नेपालमै बिक्री वितरण भइरहेको कोकाकोलाले आफ्नो सबै सेयर नेपाल सरकारलाई जानकारी नै नदिई बिक्री गरेको थियो । सेयर बिक्री गर्दा स्वतन्त्र बजार मूल्यमा बिक्री नगरी आफूखुसी मूल्य कायम गरी बिक्री गरेको देखाइ नाफा लुकाएर आयकर छली गर्ने उद्देश्य राखिएको थियो । दुबईको कोकाकोला साब्को एसियाले नेपालमा रहेको आफ्नो सेयर विक्री गर्दा आयरल्याण्डको युरोपियन रिफ्रेसमेण्टलाई बिक्री गर्यो, जुन कम्पनी कोकाकोलाकै मूल कम्पनीको सब्सिडियरी कम्पनी हो भने दुबईको कम्पनी पनि कोकाकोलाकै पूर्ण स्वामित्व रहेको कम्पनी हो ।

यस्तो थियो बोटलर्स नेपाल लिमिटेडको सेयर संरचना

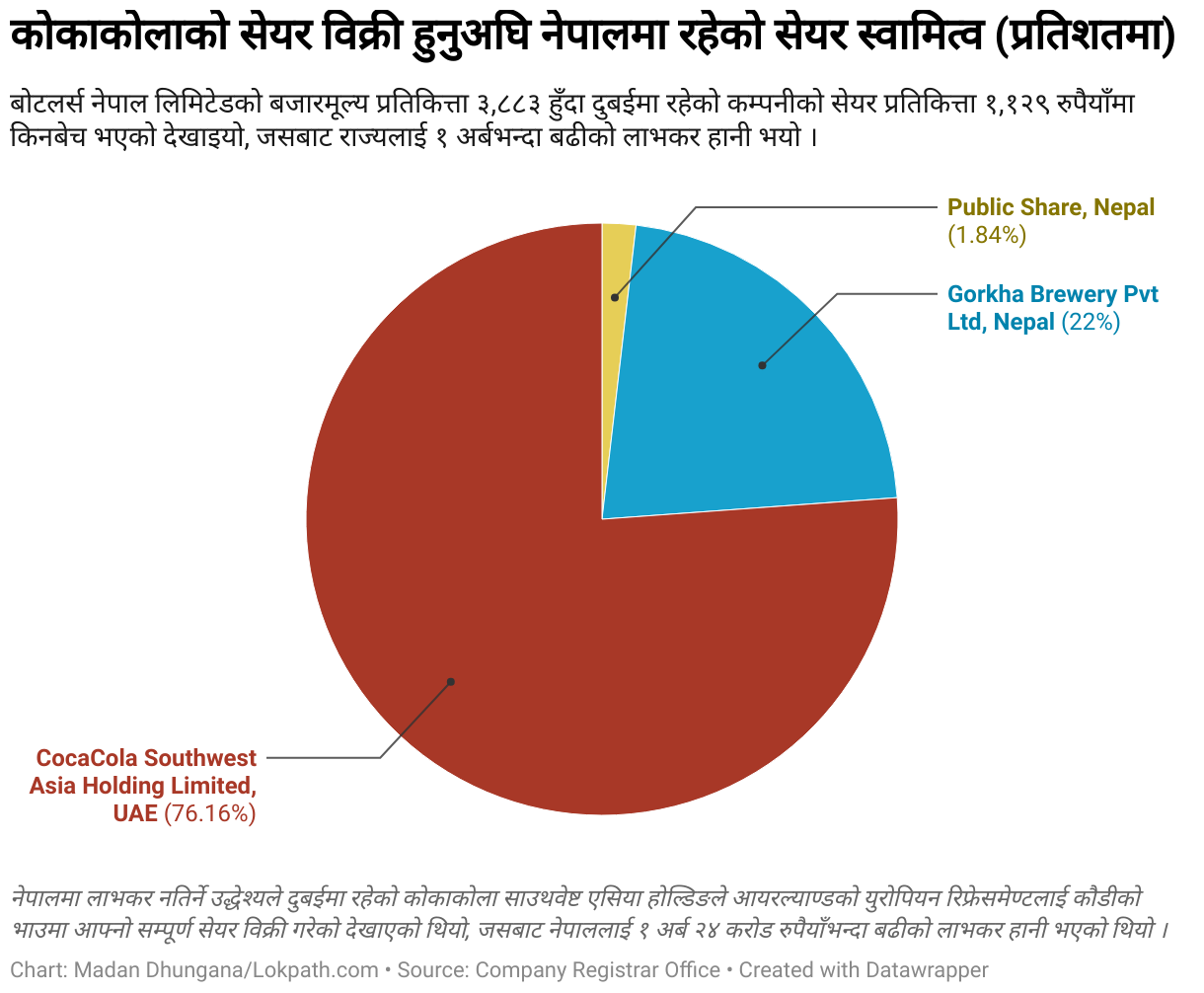

बोटलर्स नेपाल लिमिटेडमा विभिन्न कम्पनी तथा व्यक्ति र सर्वसाधारणको गरी कुल १९ लाख ४८ हजार ८८७ कित्ता सेयर कायम थियो । जसमध्ये दुबईमा रहेको कोकाकोला साब्को एसियाको नाममा कुल सेयर सङ्ख्याको ७६ दशमलव १६ प्रतिशत अर्थात् १४ लाख ८४ हजार ३०१ कित्ता सेयर स्वामित्व थियो । बाँकी सेयरमध्ये ४ लाख २८ हजार ७५५ कित्ता अर्थात् २२ प्रतिशत सेयर गोर्खा ब्रुअरीको नाममा थियो भने ३५ हजार ८३१ कित्ता अर्थात् १ दशमलव ८४ प्रतिशत सेयर सर्वसाधारण लगानीकर्ताको नाममा थियो ।

बोटलर्स नेपाल लिमिटेडमा लगानी गरेको कोकाकोला साब्को एसियाले सन् २०१४ मा तयार पारेको वित्तीय विवरण र डीडीए रिपोर्टमा नेपालमा रहेको बोटलर्स नेपाल लिमिटेडको कुल पुँजी नै १५ करोड ७३ लाख ८२ हजार ४४७ अमेरिकी डलर अर्थात् हालको मूल्यमा २१ अर्ब रुपैयाँभन्दा बढी रहेको उल्लेख छ ।

तत्कालीन समयमै १५ करोड अमेरिकी डलरभन्दा बढी कुल पुँजी रहेको कोकाकोला कम्पनीको ७६ दशमलव १६ प्रतिशत सेयर जम्मा १ करोड ७१ लाख अमेरिकी डलर अर्थात् हालको मूल्यमा २ अर्ब २९ करोड रुपैयाँमै बिक्री गरेको भनी कागजात तयार पारियो ।

तर तत्कालीन समयमै १५ करोड अमेरिकी डलरभन्दा बढी कुल पुँजी रहेको कोकाकोला कम्पनीको ७६ दशमलव १६ प्रतिशत सेयर जम्मा १ करोड ७१ लाख अमेरिकी डलर अर्थात् हालको मूल्यमा २ अर्ब २९ करोड रुपैयाँमै बिक्री गरेको भनी कागजात तयार पारियो । कागजात मात्रै तयार पारिएन, नेपालमा रहेको आफ्नो सबै सेयर आयरल्यान्डमा रहेको युरोपियन रिफ्रेसमेण्टको नाममा गएको भन्दै त्यसको कागजात आफ्ना प्रतिनिधिमार्फत नेपाल पठाइयो ।

अचम्म त के छ भने कोकाकोलाको सेयर सन् २०१४ को अक्टोबर २४ मा बिक्री गर्दा प्रतिकित्ता ११ दशमलव ५२ डलर अर्थात् तत्कालीन समयको सटही दर ९८ रुपैयाँ रहँदा प्रतिकित्ता नेपाली रुपैयाँ १ हजार १२९ मै बिक्री गरियो, जति बेला कोकाकोलाको स्वतन्त्र बजार मूल्य अर्थात् सेयर भ्यालु प्रतिकित्ता ३ हजार ८८३ रुपैयाँमा कारोबार भइरहेको थियो ।

सेयर बजारमा प्रतिकित्ता ३,८८३ रुपैयाँमा कारोबार भइरहँदा कोकाकोलाको सेयर प्रतिकित्ता १,१२९ रुपैयाँमा बेचिएको कागजात तयार पारियो

यसरी नेपालमा प्रतिकित्ता करिब ४ हजार रुपैयाँमा कारोबार भइरहेको कोकाकोलाको सेयर दुबईबाटै बजार मूल्यभन्दा धेरै सस्तो प्रतिकित्ता १ हजार १२९ रुपैयाँमै बिक्री गरी नेपाल सरकारलाई तिर्नुपर्ने अरबौंं रुपैयाँको राजस्व छली गरिएको थियो र त्यो राजस्व नतिर्ने मनसाय राखिएको थियो ।

पहिले नेपालमा कोकाकोलाको प्रवेश र सेयर स्वामित्वबारे बुझौँ,

ब्राण्ड नाम कोकाकोलाको नामबाट परिचित बोटलर्स नेपाल लिमिटेड वि.सं. २०३२ मा प्रालिको रूपमा स्थापना भई त्यसको १० वर्षपछि २०४२ सालमा लिमिटेड कम्पनीमा परिवर्तन भएको थियो । कोकाकोला कम्पनीमा सुरुमा कोकाकोलाको मूल कम्पनी द कोकाकोला कम्पनी (टीसीसी)को १० प्रतिशत मात्रै सेयर थियो । पछि विभिन्न कालखण्डमा विभिन्न कम्पनीहरूमा सेयर हस्तान्तरण हुँदै कुल कम्पनीकै पूर्ण स्वामित्व रहेको कोकाकोला साब्को एसियाको नाममा ७६ दशमलव १६ प्रतिशत सेयर रहेको थियो ।

नेपालमा कोकाकोलाको सेयर खरिद बिक्री सन् २००४ सालबाट व्यवस्थितरुपमा अगाडि बढेको देखिन्छ । सन् २००४ को मे १३ मा एफ एण्ड एन कोकाकोला सिंगापुरको नाममा कायम रहेको बोटलर्स नेपाल लिमिटेडको १९ लाख १३ हजार ५६ कित्ता सेयर प्रतिकित्ता ५३६ रुपैयाँका दरमा कोकाकोला साब्को एसियालाई बिक्री गरिएको थियो । उक्त सेयरमा बढिबढाउ भएको कित्तासमेत जोडी सन् २००८ फेब्रुअरी १३ मा म्यूचुअल ट्रेडिङ कम्पनीलाई ४ लाख २८ हजार ७५५ कित्ता सेयर प्रतिकित्ता ७२३ रुपैयाँमा बिक्री गरिएको थियो । म्यूचुअल ट्रेडिङ कम्पनीले सन् २००८ मा खरिद गरेको सेयर सन् २०११ अप्रिल २६ मा खेतान समूहका प्रेमकुमार खेतान र सन् २०११ जुलाई ७ मा गोर्खा ब्रुअरी प्रालिले प्रतिकित्ता क्रमशः ७२७ र १ हजार ६९१ रुपैयाँका दरले खरिद गरेका थिए ।

सेयरमा बढिबढाउ हुँदा केही कित्ता सेयर थपसमेत भएको थियो । करिब २ प्रतिशत सेयर भने बोटलर्स नेपाल प्रालि लिमिटेड कम्पनीमा गएलगत्तै सन् १९८६ अर्थात् २०४२ सालमै सर्वसाधारणको नाममा जारी गरिएको थियो ।

सुरुमा थोरै सेयर भएकामा कम्पनीले सेयर स्प्लिट गर्दै सङ्ख्या बढाएको थियो भने पटक पटक लगानीसमेत थप गरेको थियो ।

यसरी बढिबढाउ हुँदै गर्दा सन् २०१४ अक्टोबर २४ मा कोकाकोला साब्को एसियाको नाममा कायम रहेको ७६ दशमलव १६ प्रतिशत अर्थात् १४ लाख ८४ हजार ३०१ कित्ता सेयर उसले नेपाल सरकारलाई जानकारी नै नदिई दुबईबाट आयरल्यान्डमा रहेको युरोपियन रिफ्रेसमेण्टलाई बिक्री गरेको थियो । सेयर बिक्री गर्दा उसले प्रतिकित्ता जम्मा ११ दशमलव ५२ डलर अर्थात् तत्कालीन समयको सटही दरअनुसार १ हजार १२९ प्रतिकित्ताका दरले बिक्री गर्यो, जबकि सेयर बजारमा उक्त सेयर ३ हजार ८८३ रुपैयाँमा खरिद बिक्री भइरहेको थियो ।

यदि वास्तविक मूल्यमा बिक्री गरेको भए खरिद गरेको मूल्यबाट बिक्री गरेको मूल्य घटाउँदा हुन आउने रकमको २५ प्रतिशत रकम पुँजीगत लाभकरका रूपमा तिर्नुपर्ने हुन्थ्यो । उसले खरिद गरेको मूल्यमा सेयर वृद्धि भई बिक्री गर्दाको समयमा भएको कुल सम्पत्तिमा भएको अन्तरको २५ प्रतिशत पुँजीगत लाभकर छली गर्नका लागि नै विदेशबाट विदेशमै सेयर खरिद बिक्री गरिएको थियो ।

कोकाकोला साब्को एसिया नाम गरेको कम्पनी संयुक्त अरब इमिरेट्सको दुबईस्थित जुवेल अली फ्री जोनमा फ्री जोन अफसोर कम्पनीको रूपमा स्थापना भएको थियो, जहाँ आयकर तिर्नु पर्दैन ।

नेपालस्थित बोटलर्स नेपाल लिमिटेडमा अधिकांश सेयर स्वामित्व रहेको कोकाकोला साब्को एसिया नाम गरेको कम्पनी संयुक्त अरब इमिरेट्सको दुबईस्थित जुवेल अली फ्री जोनमा फ्री जोन अफसोर कम्पनीको रूपमा स्थापना भएको थियो, जहाँ आयकर तिर्नु पर्दैन । सो कम्पनीले बोटलर्स नेपाल लिमिटेड नाफामा नभई घाटामा बिक्री गरेको देखाउन खोजेको र दुबईमा लाभकर वा आयकर तिर्नु नपर्ने भन्दै नेपालमै उत्पादन र बिक्री वितरण गरी कमाएको नाफाबाट राज्यलाई तिर्नुपर्ने कर नतिर्ने प्रपञ्च गरेको थियो ।

कोकाकोलामा रहेको ७६ दशमलव १६ प्रतिशत सेयर बिक्री भएको कुरा सेयर बिक्री भएको भनिएको मितिले ७ वर्षपछि मात्रै नेपाल सरकारको जानकारीमा आएको थियो ।

दुबईको कोकाकोला साब्को एसियाले नेपालमा रहेको बोटलर्स नेपाल लिमिटेडको आफ्नो शतप्रतिशत सेयर बिक्री गर्दा नेपाल सरकारलाई तिर्नुपर्ने लाभकर नतिरेको भन्दै सूचना आएपछि राजस्व अनुसन्धान विभागले त्यस विषयमा छानबिन सुरु गरेको थियो । कोकाकोलामा रहेको ७६ दशमलव १६ प्रतिशत सेयर बिक्री भएको कुरा सेयर बिक्री भएको भनिएको मितिले ७ वर्षपछि मात्रै नेपाल सरकारको जानकारीमा आएको थियो । कोकाकोलाको सेयर बिक्री भई कर छली भएको जानकारीमा आएलगत्तै राजस्व अनुसन्धान विभागले २०७७ साल मङ्सिर २३ गते बोटलर्स नेपाल लिमिटेडमा छापा मारेर कागजात नियन्त्रणमा लिएको थियो । त्यसपछि मात्रै यस विषयमा अनुसन्धान सुरु भयो ।

राजस्व अनुसन्धान विभागले लामो समय लगाएर गरेको अनुसन्धानमा बोटलर्स नेपाल लिमिटेडको सेयर खरिद बिक्री हुँदा राज्यलाई तिर्नुपर्ने १ अर्ब २४ करोड १९ लाख ८८ हजार ८६२ रुपैयाँ पुँजीगत लाभकर छली भएको तथ्य उजागर भएको थियो ।

राजस्व अनुसन्धान विभागले स्वतन्त्र मूल्याङ्कनका लागि राजस्व चुहावट (अनुसन्धान तथा नियन्त्रण) ऐन, २०५२ को दफा २६ बमोजिम गठन गरेको विशेषज्ञ समूहले आफ्नो प्रतिवेदनमा कम्तीमा १ अर्ब २४ करोड रुपैयाँको पुँजीगत लाभकर छली भएको प्रतिवेदन दिएको थियो । प्रतिवेदनअनुसार त्यति बेलाको स्वतन्त्र बजार मूल्य ३ हजार ८८३ रुपैयाँ कायम भएको थियो भने कोकाकोला साब्को एसियाले सेयर खरिद गर्दा ५३६ रुपैयाँमा सेयर खरिद गरेको थियो । यसरी स्वतन्त्र बजार मूल्य र सेयर खरिद गरेको मूल्य घटाउँदा ३ हजार ३४७ रुपैयाँको अन्तर परेको थियो ।

दुबईमा कार्यालय रहेको कोकाकोला साब्को एसियाले १४ लाख ८४ हजार ३०१ कित्ता सेयर बिक्री गर्दा बिक्रीबापत कुल ४ अर्ब ९६ करोड ७९ लाख ५५ हजार ४४७ रुपैयाँ लाभ प्राप्त गरेको विशेषज्ञ समूले प्रतिवेदन दिएको थियो । सो लाभका आधारमा आयकर ऐन, २०५८ को अनुसूची १ को दफा २ को उपदफा १ बमोजिम २५ प्रतिशत पुँजीगत लाभकर लाग्ने र कुल १ अर्ब २४ करोड १९ लाख ८८ हजार ८६२ रुपैयाँ पुँजीगत लाभकर कायम हुने राजश्व अनुसन्धान विभागले ठहर गरेको थियो ।

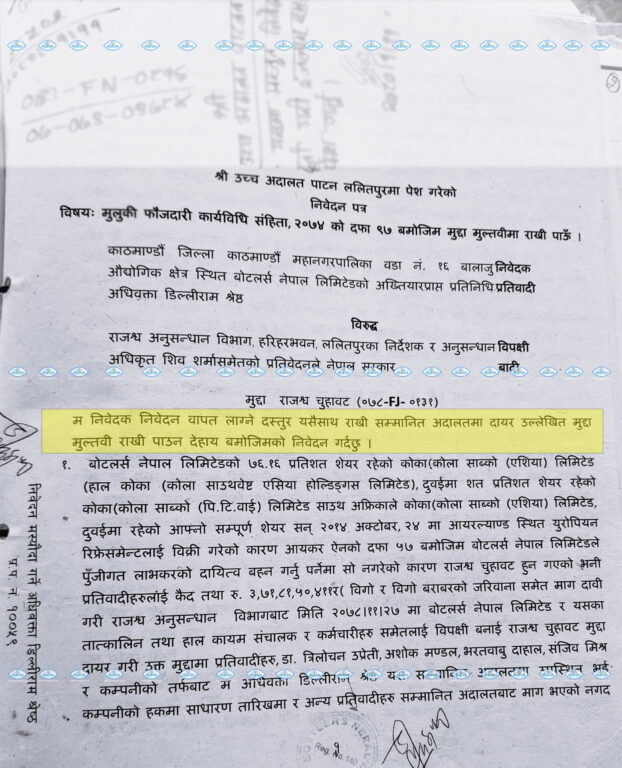

यसरी विशेषज्ञ समूहबाट आएको प्रतिवेदनअनुसार कुल १ अर्ब २४ करोड १९ लाख ८८ हजार ८६२ रुपैयाँ पुँजीगत लाभकर छली भएको र ब्याज तथा जरिवानासमेत गरी कुल कुल ३ अर्ब ७१ करोड ८१ लाख ५० हजार ४११ रुपैयाँ बोटलर्स नेपाल लिमिटेडले तिर्नुपर्ने विभागले ठहर गर्यो । सोही रकमलाई बिगो कायम गरी विभागले उच्च अदालत पाटनमा राजस्व चुहावटको कसुरमा कोकाकोलाको नामले परिचित बोटलर्स नेपाल लिमिटेडविरुद्ध २०७८ फागुनमा मुद्दा दायर गर्यो ।

कानुनी व्यवस्था

बोटलर्स नेपाल लिमिटेडमा आफ्नो ७६ दशमलव १६ प्रतिशत सेयर स्वामित्व रहेको कोकाकोला साब्को एसिया दुबईस्थित जुवेल अली फ्री जोनमा फ्री जोन अफसोर कम्पनीको रूपमा स्थापना भएको थियो, जहाँ आयकर तिर्नु पर्दैन । विदेशबाट विदेशमै सेयर खरिद–बिक्री गर्दा आयकर वा लाभकर तिर्नु नपर्ने भन्ने देखाउन कोकाकोलाको सेयर बिक्रीको विषय नेपाल सरकारलाई जानकारीसमेत दिइएको थिएन ।

यद्यपि कानुनमा भने नेपालको स्रोतबाट आर्जित मुनाफामा आयकर लाग्ने र सो कर नेपालमै तिर्नुपर्ने व्यवस्था छ । अधिकांश देशको करसम्बन्धी व्यवस्था पनि जुन देशमा आयआर्जन गर्ने हो, सोही देशमा कर तिर्नुपर्ने भन्ने नै छ ।

आयकर ऐन, २०५८ अनुसार बोटलर्स नेपाल लिमिटेडको सेयर वा सम्पत्ति विक्री हुँदा त्यहाँ बढिबढाउ भएको रकममा २५ प्रतिशतका दरले लाभकर तिर्नुपर्ने हुन्छ । तर नेपालको स्रोतबाट आर्जित मुनाफामा आयकर ऐन, २०५८ बमोजिम कर दायित्वबाट उन्मुक्तिका लागि कर नलाग्ने मुलुकमा अफसोर कम्पनीको रूपमा कोकाकोला साब्को एसिया कम्पनी खडा गरी सेयर बिक्रीका माध्यमबाट अप्रत्यक्ष रूपमा मुनाफा लैजान उक्त कम्पनीले प्रबन्ध गरेको राजस्व अनुसन्धान विभागको ठहर छ ।

मुद्दा लम्ब्याउन अनेकौँ प्रपञ्च

नेपालको क्षेत्रमा उत्पादन र आयआर्जन गरिरहेका कारण यति बेला राजस्व चुहावटको मुद्दामा मुख्यतः बोटलर्स नेपाल लिमिटेडविरुद्ध अदालतमा मुद्दा चलिरहेको छ । उच्च अदालत पाटनमा दायर भएको राजस्व चुहावटको मुद्दामा कायम गरिएका सबै प्रतिवादीहरूलाई अझैसम्म पत्र बुझाउन सकिएको छैन । बयान दिन उपस्थित नभएका प्रतिवादीहरूको नाममा म्याद तामेली हुन सकेको छैन । पत्रिकामा सूचना निकाल्ने भनेर आदेश भए पनि कहिले के, कहिले के नपुगेर म्याद जारी भएको छैन ।

कोकाकोलाले सेयर बिक्री हुँदा लाभकर छली गरेको कारण लाभकर, त्यसमा लागेको जरिवाना, ब्याज आदि सबै जोडेर कुल ५ अर्ब ४२ करोड ४८ लाख ३९८ रुपैयाँ बिगो कायम गरेको छ ।

बरु अदालतमा मुद्दा चलिरहेकै समयमा ठुला करदाता कार्यालयको नयाँ निर्णय आउँछ । ठुला करदाता कार्यालयले संशोधित कर निर्धारण गरी कोकाकोलाले सेयर बिक्री हुँदा लाभकर छली गरेको कारण लाभकर, त्यसमा लागेको जरिवाना, ब्याज आदि सबै जोडेर कुल ५ अर्ब ४२ करोड ४८ लाख ३९८ रुपैयाँ बिगो कायम गरेको छ । सोही रकम तिर्न आउन बोटलर्स नेपाल लिमिटेडलाई ताकेता गरेपछि बोटलर्स नेपाल लिमिटेड यति बेला ठुला करदाता कार्यालयसँग नेगोसियसनमा जोडिएको छ । ठुला करदाता कार्यालयको संशोधित कर निर्धारणविरुद्ध प्रशासकीय पुनरावलोकनमा गएको भन्दै अदालतमा विचाराधीन मुद्दा तामेलीमा राख्न कोकाकोलाले उच्च अदालत पाटनमा निवेदनसमेत दिएको छ । यद्यपि अदालतले उक्त मुद्दा तामेलीमा राख्न भने अस्वीकार गरेको छ ।

(कोकाकोलाको सेयर बिक्री गर्न अफसोर कम्पनी खडा गरिएको, सेयर बिक्रीको जानकारी नेपाल सरकारलाई नदिएको, राजस्व अनुसन्धान विभागले ३ अर्ब २४ करोड र ठुला करदाता कार्यालयले ५ अर्ब ४२ करोड रुपैयाँको कर निर्धारण गरेको, अदालतमा मुद्दा परेको तर मुद्दालाई सार्दै चलखेल गरेको, नेपालकै व्यापारिक घरानाको शङ्कास्पद भूमिका आदि समेटिएको कोकाकोला कर छली प्रकरणको सिरिज प्रस्तुत गर्दैछौँ । –सम्पादक)

यो खबर पढेर तपाईलाई कस्तो महसुस भयो ?

प्रतिक्रिया